Формат удалённой работы окончательно закрепился как новая норма. Всё больше специалистов работают из любой точки…

Налог на богатство в Испании: Модель 714

Налог на богатство Impuesto sobre el Patrimonio IP (Модель 714) в Испании изначально был введён, как временная мера, но уже который год продолжает «успешно» взиматься с физических лиц: как с резидентов страны, так и с иностранцев-нерезидентов.

Кто обязан подавать Модель 714?

НЕРЕЗИДЕНТЫ:

- В случае, если на 31 декабря отчетного года совокупная оценка движимого и недвижимого имущества без обременений превысила 700.000 евро. Сюда входит оценка денежных средств на текущих счетах или депозитах, оценочная стоимость недвижимости на территории Испании, машины (в случае если нет соглашения о двойном налогообложении между страной нерезидента и Королевством Испании).

- В случае если на 31 декабря отчетного года совокупная оценка движимого и недвижимого имущества превысила 2.000.000 евро, даже если сумма обременений (например, ипотека на дом) превышает сумму активов.

Особое положение у налоговых резидентов других стран ЕС, они могут решить, платить ли налог по государственной ставке или по региональной (месту нахождения в Испании основной части их богатства).

Нерезиденты же всегда подчиняются единой государственной ставке и не имеют никаких налоговых послаблений, если Соглашением о двойном неналогообложении между страной нерезидента и Королевством Испании не предусмотрено иное. Так, например, резиденты РФ в налоговой декларации официально освобождены от включения авто в налоговую базу.

РЕЗИДЕНТЫ

- В случае, если на 31 декабря отчетного года совокупная оценка движимого и недвижимого имущества без обременений превысила нижний порог для обложения налогом. В каждом регионе он разный, например, Католония, Эстремадура — 500 тыс.евро, Арагон — 400 тыс.евро, Наварра – 550 тыс.евро, Валенсия – 600 тыс.евро, Страна Басков – 800 тыс.евро. В Андалусии, Кантабрии, Астурис, Кастилья и Леон, Кастилья Ла Манча, Галисия, Мурсия, на Балеарских, Канарских островах – 700.000 евро. В Мадриде же оплата налога на богатство не осуществляется!

Ставка IP варьируется в среднем от 0,2 до 2,5% и может отличаться в разных автономиях (так, например, Эстремадура установила максимальную ставку на уровне 3,75% а, Каталония – на уровне 2,75%). Уровень применяемой ставки зависит от стоимости имущества, т. е. чем оно дороже, тем выше ставка для расчета суммы к уплате.

Тем не менее, в некоторых из данных регионов предполагается бонификация на недвижимость, постоянное место жительство резидента.

Облагаются налогом: объекты недвижимости, счета в банке, ювелирные изделия, транспортные средства, предметы искусства, ценный антиквариат, доход от прав интеллектуальной собственности – их совокупная оценка на 31 декабря отчетного года.

«Новые резиденты», только ставшие налоговыми резидентами в Испании в 2019 году до конца марта были обязаны подать Модель 720 (об имуществе по всему миру свыше 50 тыс. евро) Подробнее можно почитать здесь: https://prospainconsulting.com/2017/05/18/%d0%bd%d0%b0%d0%bb%d0%be%d0%b3%d0%b8-%d0%b4%d0%bb%d1%8f-%d1%80%d0%b5%d0%b7%d0%b8%d0%b4%d0%b5%d0%bd%d1%82%d0%be%d0%b2-%d0%b8%d1%81%d0%bf%d0%b0%d0%bd%d0%b8%d0%b8-%d0%bc%d0%be%d0%b4%d0%b5%d0%bb/

Соответственно, на ее основании будет подаваться уже и Модель 714, где ко всему имуществу необходимо прибавить имущество на территории Испании.

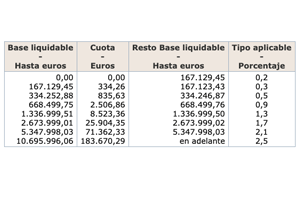

Пример расчёта:

НЕРЕЗИДЕНТ

ФАЗА 1: налогооблагаемая база: 720,000+375,000+114,500=1.209.500 евро

ОБРЕМЕНЕНИЯ: нет

ФАЗА 2: ВЫЧЕТ НАЛОГОВОГО МИНИМУМА -700,000 евро

ЛИКВИДНАЯ БАЗА: 509,500 евро

ФАЗА 3: к оплате 1711, 86 евро. Состоит из:

- 835,63 евро, относящиеся к 334.252,88 евро BASE LIQUIDABLE по таблице

- 876,23 евро, относящиеся к оставшимся 175.247, 12 евро (509.500-334.252,88) умноженные на 0,5%

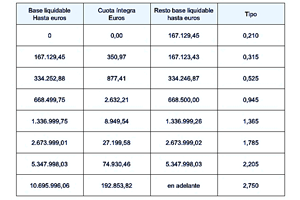

Пример расчёта:

РЕЗИДЕНТ (КАТАЛОНИЯ)

ФАЗА 1: налогооблагаемая база: 720,000+375,000+114,500=1.209.500 евро

ОБРЕМЕНЕНИЯ: нет

ФАЗА 2: ВЫЧЕТ НАЛОГОВОГО МИНИМУМА -700,000 евро

LIQUIDABLE BASE: 500,000

ФАЗА 3: оплате 3019, 66 евро. Состоит из:

- 2632,21 евро, относящиеся к 668,499,75 LIQUIDABLE BASE в таблице 2

- 387,45 евро, относящиеся к остатку 41.000,25 евро (709,500 — 668.499,75) умноженные на 0,945%

Связанные статьи